Минфин рассказал как будет стимулировать СРО АУ не допускать нарушений

Министерство финансов России утвердило Программу профилактики нарушений обязательных требований Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» и принятых в соответствии с ним иных нормативных правовых актов саморегулируемыми организациями аудиторов на 2017 год. Программа разработана в соответствии со статьей 8.2 Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Министерство финансов России утвердило Программу профилактики нарушений обязательных требований Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» и принятых в соответствии с ним иных нормативных правовых актов саморегулируемыми организациями аудиторов на 2017 год. Программа разработана в соответствии со статьей 8.2 Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Ответственным за организацию работы по профилактике нарушений назначен Департамент регулирования бухгалтерского учета‚ финансовой отчетности и аудиторской деятельности Минфина. Контролировать ее выполнение будет заминистра Илья Трунин.

Целями проведения мероприятий по профилактике нарушений обязательных требований СРО АУ названы:

- предупреждение нарушений саморегулируемыми организациями аудиторов обязательных требований;

- устранение причин, факторов и условий, способствующих возможному нарушению обязательных требований;

- повышение прозрачности системы государственного контроля (надзора) за деятельностью СРО АУ;

- снижение издержек Минфина России и СРО аудиторов при осуществлении государственного контроля (надзора) за деятельностью отраслевых саморегулируемых организаций;

- снижение административной нагрузки на СРО аудиторов;

- создание мотивации к добросовестной деятельности саморегулируемых организаций аудиторов;

- разъяснение СРО системы обязательных требований.

В результате мероприятий по профилактике нарушений обязательных требований СРО аудиторов, по мнению министерства, должно произойти:

а) формирование единообразного понимания обязательных требований у всех саморегулируемых организаций аудиторов;

б) выявление причин, факторов и условий, способствующих нарушению обязательных требований СРО АУ, определение способов их устранения или снижения рисков их возникновения;

в) выявление устаревших, дублирующих и избыточных обязательных требований, подготовка и внесение предложений по их устранению;

г) выявление типичных нарушений обязательных требований и подготовка предложений по их профилактике.

В документе перечислены наиболее значимые риски, которым подвержены саморегулируемые организации аудиторов в своей деятельности. Ими, по мнению Минфина, являются:

1) риски, связанные с ведением реестра саморегулируемой организации аудиторов.

Поясняется, что реестр СРО является правоустанавливающим документом (у аудиторской организации и аудитора возникает право осуществлять аудиторскую деятельность с момента включения сведений о них в указанный реестр). С другой стороны, реестр обеспечивает удовлетворение информационных потребностей широкого круга пользователей в сведениях о лицах, имеющих право осуществлять аудиторскую деятельность. Таким образом, соблюдение СРО АУ установленных требований к ведению реестра имеет существенное значение для функционирования рынка аудиторских услуг;

2) риски, связанные с подтверждением соблюдения требования о ежегодном повышении квалификации аудиторов.

Организация в саморегулируемой организации аудиторов системы повышения квалификации аудиторов и подтверждения соблюдения требования о ежегодном повышении квалификации аудиторов обеспечивает: поддержание профессиональных знаний аудитора на должном уровне; выявление и исключение из реестра не выполнивших данное требование аудиторов. Таким образом, делают вывод в Минфине, соблюдение СРО установленного требования по организации подтверждения ежегодного повышения квалификации аудиторами имеет существенное значение для обеспечения надлежащего уровня профессиональной компетентности аудиторов;

3) риски, связанные с обеспечением саморегулируемой организацией аудиторов дополнительной имущественной ответственности каждого ее члена перед потребителями аудиторских услуг и иными лицами посредством формирования компенсационного фонда (фондов).

Формирование компфонда (фондов) является одним из требований включения саморегулируемой организации аудиторов в государственный реестр СРО аудиторов. В министерстве напоминают, что соблюдение СРО требований по его (их) формированию имеет существенное значение в защите потребителей аудиторских услуг и иных лиц от некачественных аудиторских услуг;

4) риски, связанные с осуществлением внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов.

«Внешний контроль качества работы аудиторских организаций, индивидуальных аудиторов является одной из основных функций саморегулируемой организации аудиторов, имеет первостепенное значение для обеспечения качества аудиторских услуг и является одним из важнейших факторов с точки зрения обеспечения устойчивого функционирования аудиторского рынка. Соблюдение СРО АУ требований по осуществлению ВККР аудиторских организаций, индивидуальных аудиторов и требований к организации указанного контроля имеет существенное значение в обеспечении качества аудиторских услуг и защите потребителей аудиторских услуг и иных лиц от некачественных аудиторских услуг», - поясняется в программе;

5) риски, связанные с применением мер дисциплинарного воздействия в отношении аудиторских организаций, аудиторов, допустивших нарушения обязательных требований.

Применение мер дисциплинарного воздействия тесно связано с проводимым саморегулируемыми организациями аудиторов внешним контролем качества работы аудиторских организаций и аудиторов, отмечают в Минфине. По мнению министерства, реализация СРО аудиторов права на применение мер и соблюдение ею требований по их применению в отношении членов, допустивших нарушения обязательных требований, создает условия для повышения качества аудиторских услуг, освобождения рынка от недобросовестных аудиторских организаций и аудиторов, работы механизмов репутационного воздействия на них;

6) риски, связанные с рассмотрением саморегулируемой организацией аудиторов жалоб на действия (бездействие) своих членов.

Рассмотрение саморегулируемой организацией аудиторов жалоб на действия (бездействие) своих членов называется в документе одной из основных функций саморегулируемой организации аудиторов. «Работа по рассмотрению СРО АУ жалоб на действия (бездействие) своих членов имеет особое значение в отношениях с пользователями аудиторских услуг, а также с точки зрения нормального функционирования аудиторского рынка», - добавляют в Минфине.

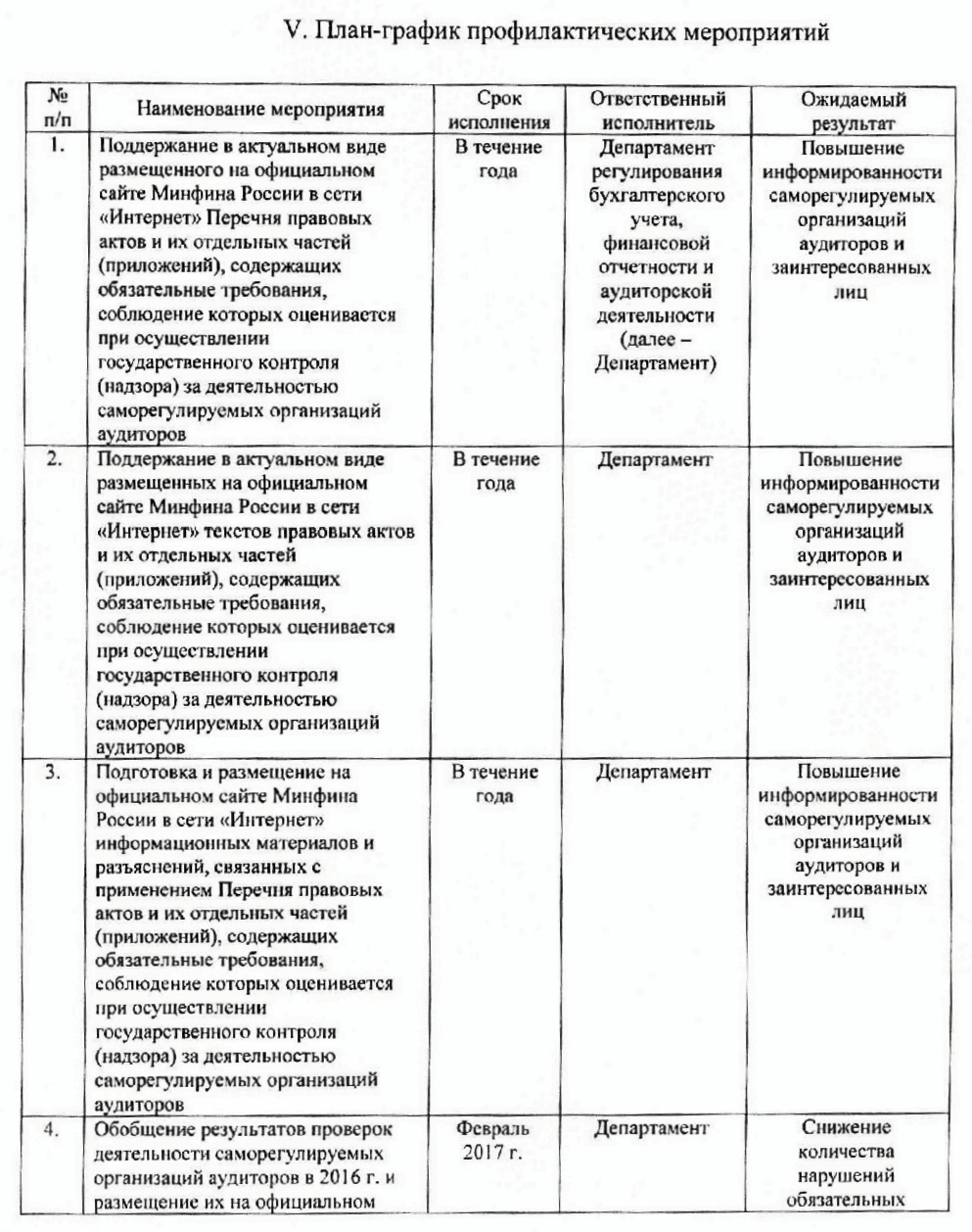

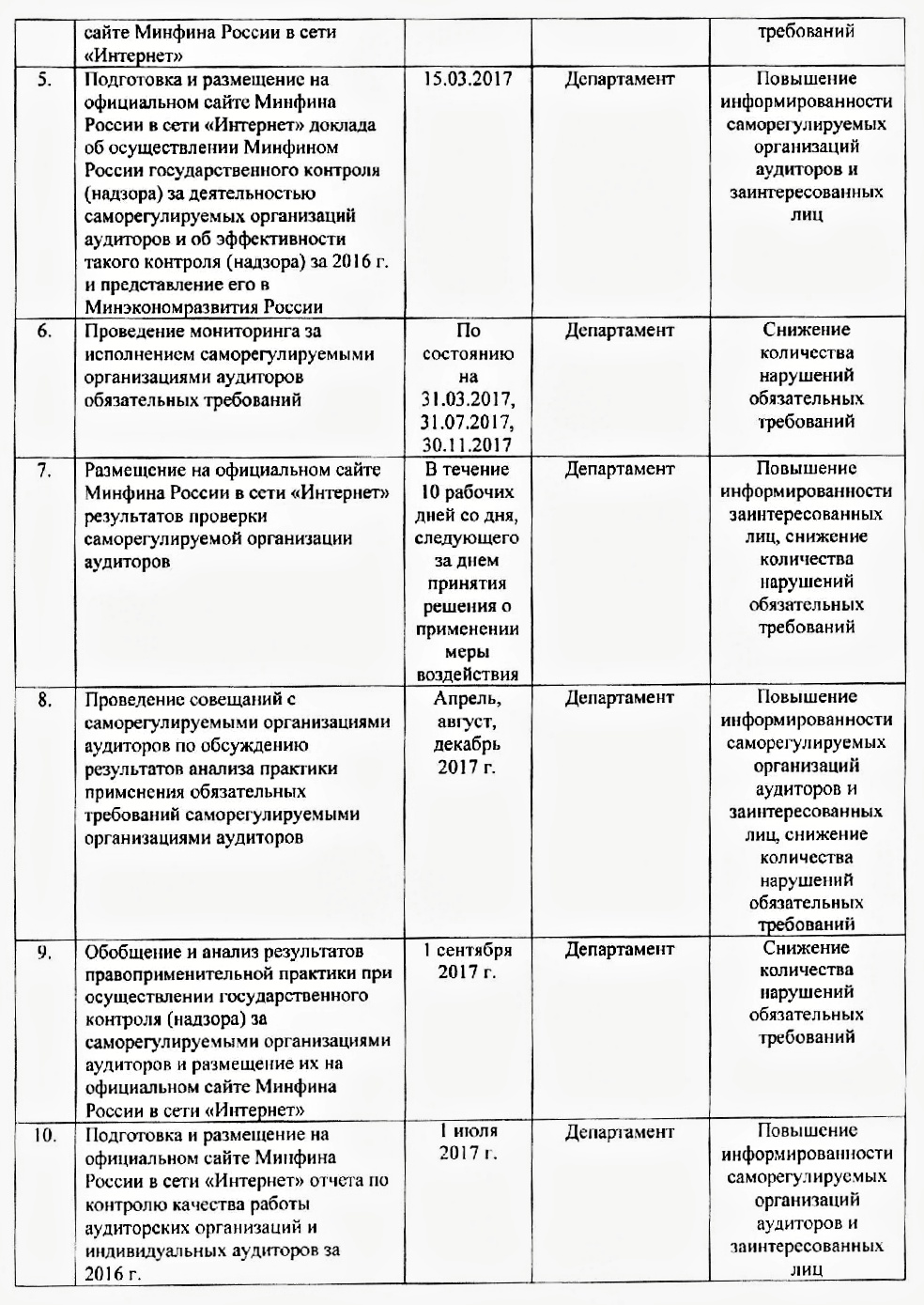

Ниже представлена та самая программа профилактики, которую утвердил Минфин.

После проведенных мероприятий будут оцениваться: доля проверок, осуществленных в отношении СРО, по итогам которых выявлены нарушения; количество СРО аудиторов, к которым применены меры воздействия; количество вынесенных и оставленных без изменения мер воздействия.

Помимо прочего, в программе приведена статистика проверок СРО ауидторов в период с 2011 по 2016 гг.

С полным текстом документа можно ознакомиться по ссылке.

Шуняева Диана

Специально для Информационного портала «Всё о саморегулировании» (Всё о СРО)

www.all-sro.ru

Для справки:

По состоянию на 10 февраля 2017 г. в государственном реестре саморегулируемых организаций аудиторов содержатся сведения о следующих партнерствах:

- Саморегулируемая организация аудиторов «Российский Союз аудиторов» (Ассоциация) (до августа 2016 г. - Саморегулируемая организация аудиторов некоммерческое партнерство «Московская аудиторская палата»);

- Саморегулируемая организация аудиторов Ассоциация «Содружество» (до сентября 2016 г. - Саморегулируемая организация аудиторов Некоммерческое партнерство «Аудиторская Ассоциация Содружество»).